原标题:2019年中国医疗器械行业市场现状及发展前景分析 未来十年仍将是发展“黄金时期” 来源:前瞻产业研究院

1、中国医疗器械行业发展势头仍良好未来企业主营收入将突破万亿

2019年10月21日,中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》指出,尽管医疗器械生产经营企业“多、小、低”、行业研发投入与跨国医疗器械公司相比明显偏低,但是该行业发展势头仍良好。

前瞻产业研究院报告显示,过去多年医疗器械统计资料显示,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。2018年50家上市公司总营业收入为942.5亿元,相比2017年的788.9亿元同比增加19.47%。综合分析判断,2018年我国医疗器械生产企业主营收入约为6380亿元,2021-2022年医疗器械生产企业主营收入将有望突破万亿元。

2016-2022年中国医疗器械生产企业主营收入统计情况及预测

数据来源:前瞻产业研究院整理

2、中国医疗器械行业缺乏竞争力

上述蓝皮书指出,尽管中国具备了一定的医疗器械制造能力,但医疗器械产品依然存在结构性差距,如技术、材料、装备和工艺水平等方面的差距,缺乏自主创新技术引领下的新概念,难以制造出符合医学技术趋势的高附加值新产品,部分关键核心零部件技术尚未完全攻克,有的细分领域专业化程度有待提高,有的产业结构过于分散。同时,高端制造装备和产品质量检测仪器依赖进口,缺乏在先进医疗器械市场的话语权。

蓝皮书指出,医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元,与国内制药企业的3亿~4亿元相比较,还存在巨大差距。

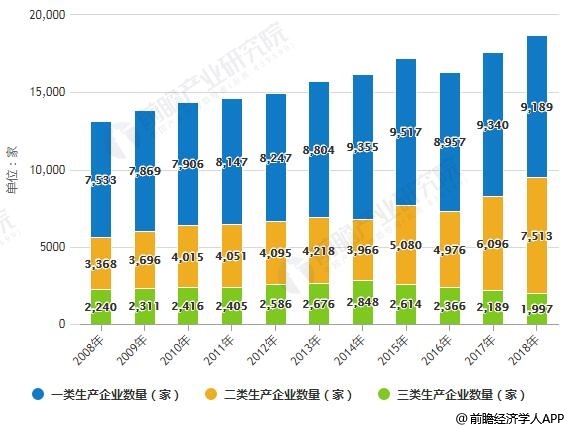

数据显示,2008~2018年,一、二类生产企业数量增长较快,年复合增长率分别为6.8%和2.4%,其中一类生产企业数量增长最为迅猛,三类生产企业数量最近四年来呈下降趋势,年复合增长率为-0.3%。主要因为一、二类医疗器械企业技术要求较低,资金需求较小,而三类医疗器械企业技术要求高,资金需求较大;自2014年以来,医疗器械监管更加严格,准入标准越来越高,也是重要的原因。

2008-2018年中国医疗器械各类生产企业数量统计情况

数据来源:前瞻产业研究院整理

根据该报告,医疗器械生产经营企业“多、小、低”、行业研发投入与跨国医疗器械公司相比明显偏低、高端医疗器械市场大半被跨国公司占据等状况依然没有明显改观,医疗器械监管力量相对不足的问题依然存在。

3、未来十年仍将中国医疗器械行业快速发展“黄金时期”

不过,随着法治化环境逐渐建立,行业规模增长迅猛,我国医疗器械市场已经成为全球第二大市场。

尤其是近年来,党中央国务院高度重视医药卫生事业发展,出台了鼓励医疗器械创新的一系列政策;国家药品监督管理局认真贯彻党中央和国务院文件精神,出台一系列继续鼓励创新医疗(5.650, 0.00, 0.00%)器械发展的文件,进一步完善医疗器械的有关法律法规和政策,在深化审评审批制度改革的同时,更加重视医疗器械上市后的监管,努力保障公众用械安全有效。

医保部门为了控制医疗费用过快增长,提出了一系列注重实效的医保机制改革思路,按病种付费、诊断相关分类(DRGs,Diagnosis Related Groups)付费试点的大幕也已经拉开。借鉴医药领域的改革成果,在大型医疗器械和医用高值耗材管理方面进行带量集中采购、采用“两票制”、贯彻“零差价”、探讨“结余留用,超支合理分担”的分配机制、实施医保支付价格等,成为未来“三医联动”改革的重点。

我国医疗器械生产经营企业的兼并、联合、重组将更常见、更频繁,企业的规模特别是大企业的规模将加快扩大。医疗器械行业中的医学影像类产品、体外诊断类产品、植入类产品以及家用医疗器械产品将以更快的速度发展,尤其是AI智能医疗器械将快速兴起。

我国从事医疗器械研发的人才队伍不断发展壮大,一大批留学回国高端人才陆续加入骨干医疗器械公司,创新研发能力不断提高。我国医疗器械行业已经具有了许多加快发展的有利条件。因此我们可以预期:在不久的将来中国必将成为全球最大的医疗器械市场,我国的医疗器械行业将继续保持快速健康发展的良好势头,未来十年仍将是我国医疗器械行业快速发展的“黄金时期”。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(原标题:2019年中国医疗器械行业市场现状及发展前景分析 未来十年仍将是发展“黄金时期”)

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232